在此前的《REITs的发展和展望系列》将REITs的简介及国外的发展历史进行了简单梳理。而REITs在国内的发展起步较晚,从本世纪初开始经过20多年的探索,相关制度和参与机构不断的成长完善。2020年4月,国家发改委、证监会联合发文《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着我国基础设施公募REITs正式出台。2021年6月9只基础设施公募 REITs 正式上市。公募 REITs 的应用为不动产证券化提供了新的途径,有助于降低企业资产负债率,提高资金周转速度,缓解政府压力,加快其他基础设施建设的步伐。

(一)国内不动产投资信托基金(REITs)的发展历程

国内的金融行业及监管部门对REITs相关讨论最早从本世纪处开始,从最初的讨论、研究和探索,到类REITs产品发行,再到公募REITs试点和扩容,随着相关支持政策出台和完善,REITs在国内不断发展。(相关政策梳理详见表5)

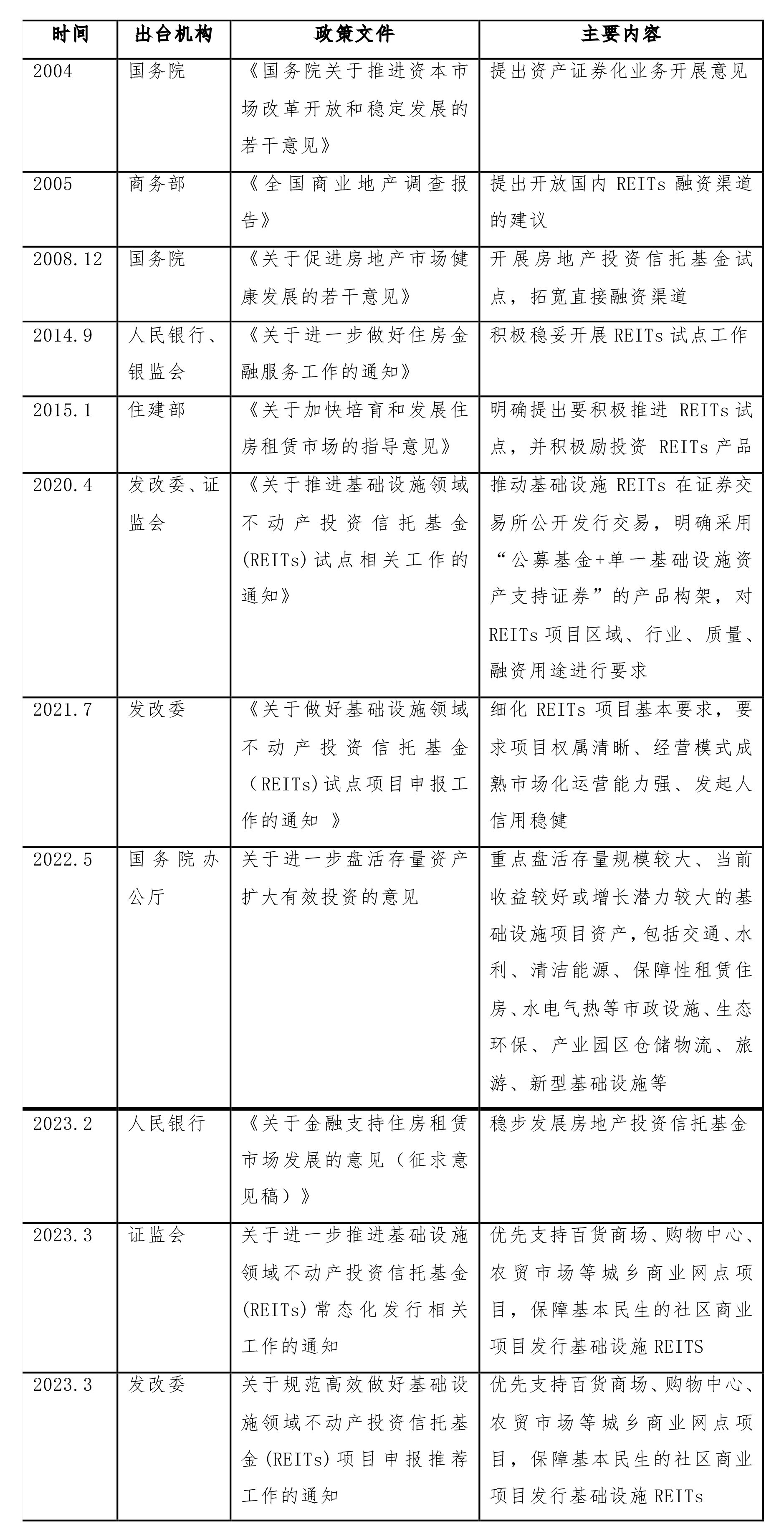

表1:国内REITs相关政策

数据来源:公开政策资料

1)探索研究阶段(2001-2013年)

这一阶段的中国REITs市场主要处于探索和研究,境内并无正式REITs产品上市。2004年,国务院发布《国务院关于推进资本市场改革开放和稳定发展的若干意见》,开启了资产证券化业务的探索。2007年中国人民银行、中国证监会和中国银监会分别成立REITs专题研究小组,这意味着中国监管部门开始了中国境内REITs市场建设工作。中国REITS市场正式进入研究论证阶段。

从市场来看,这一阶段的实践主要以在境外发行REITs和银行间REITs产品为主。代表产品有越秀REITs,凯德商用中国信托、天房集团保障房资产支持票据等。

2)类REITs阶段(2014-2019年)

这一阶段的中国REITs市场正在不断成长完善,产品以类REITs产品为主。类REITs产品实质仍是债务性融资且是私募发行。2014年中国人民银行和银监会联合发布《关于进一步做好住房金融服务工作的通知》,提出积极稳妥开展REITs试点。2015年住建部发布《关于加快培育和发展住房租赁市场的指导意见》,明确提出要积极推进REITs试点,并积极鼓励投资REITs产品。2018年深交所战略规划纲要提出全力开展REITs产品创新。

从市场来看,这一阶段的实践主要以基于ABS架构的类REITs产品为主。这一阶段的代表产品有中信起航REITs、鹏华前海万科REITs、保利租赁住房REITs、菜鸟仓储物流基础设施类REITs、沪杭甬徽杭高速REITs等。

3)公募REITs阶段(2020年至今)

这一阶段中国REITs市场开始由私募的债务融资属性的类REITs产品,开始转向公募的权益融资属性的公募REITs产品。

2020年4月证监会和发改委发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,同时发布《公开募集基础设施证券投资基金指引(试行)》。同年8月,发改委发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》。9月,上交所和深交所分别发布《上海证券交易所公开募集基础设施证券投资基金(REITs)业务办法(试行)》、《深圳证券交易所公开募集基础设施证券投资基金业务办法(试行)》。

2021年1月,上交所和深交所正式发布REITs业务配套规则,为基础设施公募REITs业务明确了相关业务流程、审查标准和发售流程。

2022年12月8日,证监会副主席李超表示,加快打造REITs市场的保障性租赁住房板块,研究推动试点范围拓展到市场化的长租房及商业不动产等领域。

2023年2月20日,证监会启动不动产私募投资基金试点,明确此次不动产私募投资基金的投资范围包括特定居住用房(包括存量商品住宅、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。

2023年2月24日,人民银行发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》,提出要稳步发展房地产投资信托基金,鼓励住房租赁企业、专业资产管理机构通过房地产投资信托基金(REITs)长期持有、运营租赁住房。3月,证监会《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》和发改委《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》中均明确提出,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs,REITs扩容到消费、商业领域。

(二)国内公募REITs的发展现状

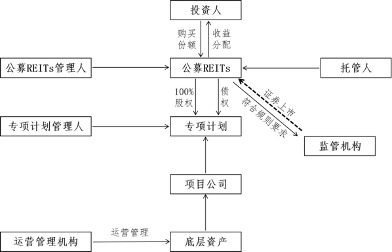

(1)产品结构

图1:公募REITs典型交易结构

(2)特点

公募REITs主要特点:1)产品结构一般采用公募基金+ABS+项目公司的结构,产品设计为平层,没有优先劣后之分。2)底层资产方面,公募REITs底层资产要求较为严格,前期仅基础设施和租赁住房可作为底层资产发行公募REITs,近期底层资产拓展至百货商场、购物中心和农贸市场,未来或将进一步扩容。3)产品无固定收益,收益分配为强制分红比例(不少于可供分配收益的90%)。4)从发行方式上,公募发行,可参与的投资人范围大大拓展,流动性明显增强。

(3)发展现状

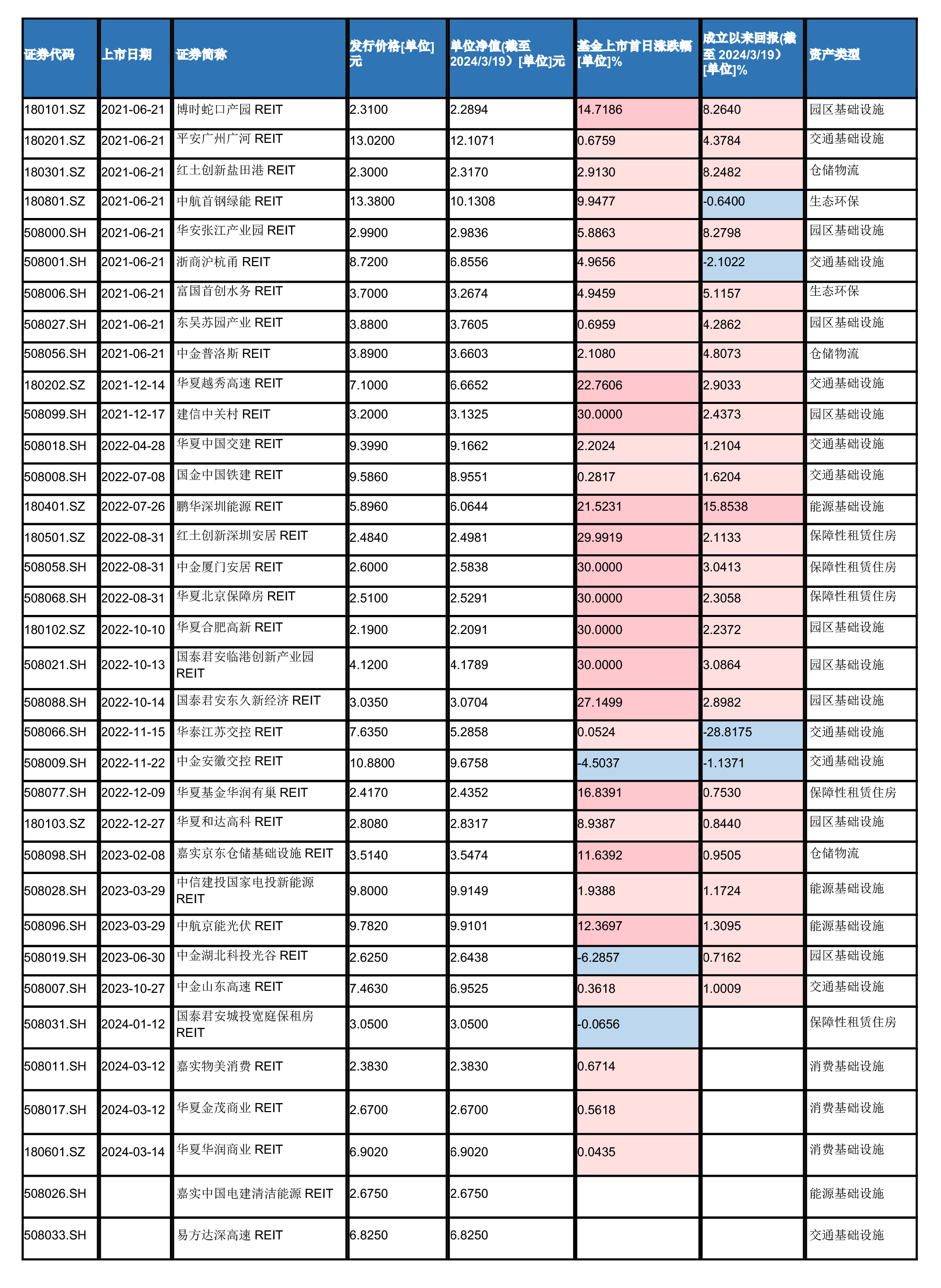

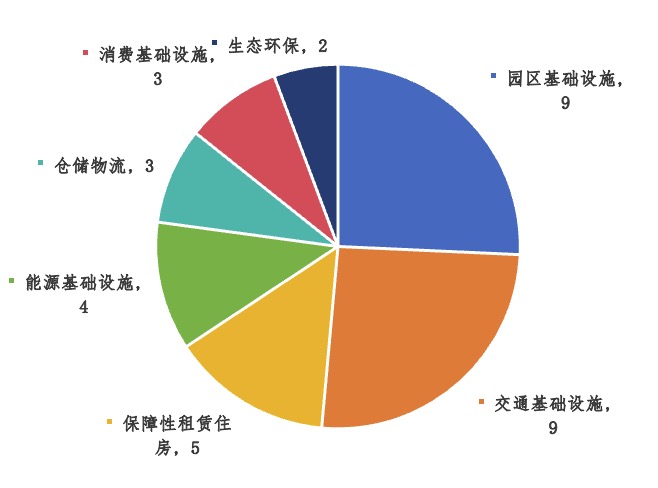

公募REITs从2021年5月开始发行,截至2024年3月19日月底,累计发行只数35只,发行规模合计1105.43亿元。目前,底层资产中以园区基础设施和交通基础设施为主分别都是9只,保障性租赁住房类5只,能源基础设施类4只,消费基础设施类3只,仓储物流类3只,生态环保类2只。随着对保障性租赁住房的支持力度进一步扩大,预计保障性租赁住房REITs将进一步扩容。此外,在底层资产扩容至百货商场、购物中心、农贸市场等城乡商业网点项目的背景下,预计未来该类资产发行REITs规模亦会增加。

表2:目前国内全部35只公募REITs列表

数据来源:Wind

图2:目前公募REITs底层资产情况

数据来源:Wind

当前公募REITs持有人委托公募基金管理人来进行投资管理、公募基金管理人委托ABS管理人进行资产管理并委托外部管理机构负责底层资产的运营与管理。这种多层委托代理关系的架构下,存在信息不对称问题和利益冲突问题,例如底层资产的运营管理人主要目的是赚取管理费,而非为投资人获取收益。同时,由于复杂的交易架构可能带来管理费率叠加、重复征税的问题,从而拖累产品的收益。

未完待续,《REITs的发展和展望系列》将分为5个部分持续进行发布:

1、《REITs的发展和展望系列(一):REITs的简介和分类》(已发)

2、《REITs的发展和展望系列(二):REITs在海外的发展历史》(已发)

3、《REITs的发展和展望系列(三)REITs在国内的发展历史》(已发)

4、《REITs的发展和展望系列(四)REITs在国内的发展实践》

5、《REITs的发展和展望系列(五)REITs目前存在的问题和发展的展望》

欢迎持续关注。