引言:不动产投资信托基金(REITs是英文 Real Estate Investment Trusts 的简写)是一种通过发行收益凭证汇集多数投资者的资金、交由专门投资机构进行不动产投资经营管理、并将投资综合收益按比例分配给投资者的标准化金融产品。2020年4月,国家发改委、证监会联合发文《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,标志着我国基础设施公募REITs正式出台。2021年6月9只基础设施公募REITs正式上市。REITs的应用为不动产证券化提供了新的途径,有助于降低企业资产负债率,提高资金周转速度,缓解政府压力,加快其他基础设施建设的步伐。当前,我国存量资产空间较大。根据国家统计局对基础设施投资的定义和数据测算,2010年至2021年基础设施投资累计接近130万亿元,假如按70%的固定资本形成率计算,将形成90万亿元以上的存量资产规模,潜在盘活规模巨大。

《REITs的发展和展望系列》将通过系列文章对REITs概念进行剖析,REITs在国内外的发展历史、发展实践进行梳理,展望未来REITs行业的发展之路,希望能从更全方位的视角为想从事REITs领域投资的金融从业者打开思路、突破创新。

(一)不动产投资信托基金(REITs)简介

不动产证券化是把流动性较低、非证券形态的不动产资产直接转化为资本市场上的证券资产的金融化过程。不动产投资信托基金(REITs是英文Real Estate Investment Trusts的简写)是实现不动产证券化的重要手段,投资信托制度在不动产领域的应用,是通过发现收益凭证汇集投资者的资金,交由专业机构进行不动产投资经营管理,并将投资收益及时分配给投资者的一种投资基金。

REITs的底层资产需要满足两项基本条件:(1)必须是产权清晰完整的实体资产,不存在经济或法律纠纷和他项权利设定;(2)必须能够产生稳定的经营现金流,例如各类商业物业/租赁性住房等产生的租金、各类基础设施产生的运营收入等,从而使得REITs能够有收益并持续派息。

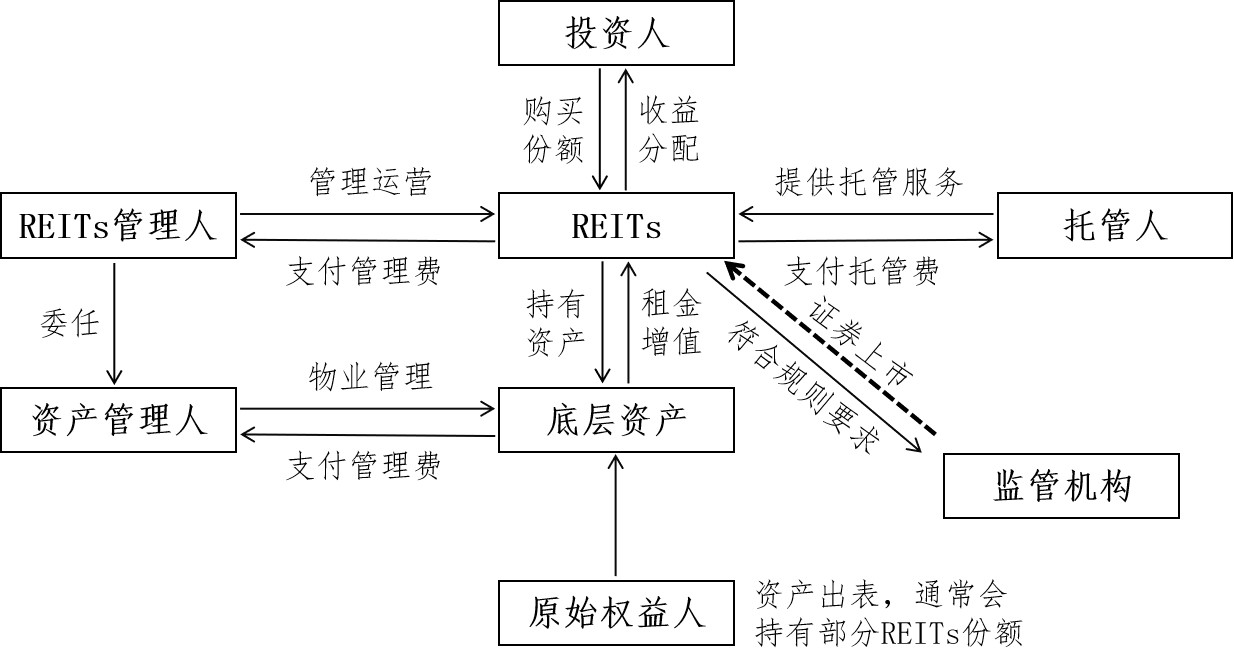

图1:REITs的典型结构

对于投资者而言,REITs是一种流动性和变现性强的不动产投资标的,并且其与债券和股票相关性较低,能够有效地分散投资组合风险,投资者能够获取稳定的现金流回报。对于原始权益人而言,REITs是一种较优的退出机制,在盘活存量资产的同时,提前偿还债务,优化资产负债表,并且能够将回收的资金投入新项目,扩大投资规模。由于REITs底层资产中房地产及相关资产占比最高,对于房地产行业而言,REITs可以丰富融资渠道、增强房地产行业对相关政策冲击的抵抗能力,提高金融体系的安全性。

(二)不动产投资信托基金(REITs)的分类

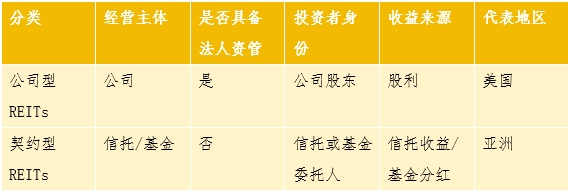

1)根据法律载体不同,REITs可以分为公司型REITs和和契约型REITs两种,两者的主要区别在于是否具备独立的法人资格。

表1:REITs分类(按法律载体)

公司型REITs主要存在于美国,在美国市场占主体地位,其最大特点是公司具有独立法人资格,REITs份额即为公司的股权,投资者为公司股东。公司型REITs的典型交易结构如图2所示。公司型REITs符合REITs制度要求为上市主体,通过发行股票、获取贷款等方式募资,其中REITs份额即为上市流通的公司股票。在实际交易过程中,REITs多采用伞形合伙式结构以获取税收及资本金补充优势,REITs公司为经营性合伙企业的普通合伙人(GP),在锁定期过后,不动产企业可以将合伙企业转换为REITs份额或套现。公司型REITs多采用内部管理的模式,由REITs公司聘用内部管理团队进行资产管理,包括资产运营、投融资和物业管理等。

图2:公司型REITs的典型交易结构

契约型REITs,是以信托或基金作为载体,在亚洲市场更为普遍,例如新加坡、中国香港等地,通过发行信托凭证和基金份额来筹集资金。契约型REITs典型交易结构如图3所示。契约型REITs以自身为上市主体,由投资者和发起人持有REITs份额,信托份额持有人、受托人、资产管理人直接签署契约,形成信托法律关系。契约型REITs的发起人为持有底层资产的企业,相关资产通过特殊目的的载体(SPV)设立REITs,发起人为保留资产控制权、促进REITs发行,通常会持有一定比例的REITs份额。信托受托人以信托方式持有REITs资产,是资产名义持有人。契约型REITs通常采用外部管理模式,即外聘信托或基金管理人和资产管理人来管理REITs及底层资产。

图3:契约型REITs的典型交易结构

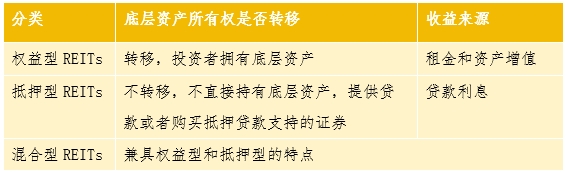

2)根据投资方式的不同,REITs可以分为权益型、抵押型以及混合型三种,主要的区别在于底层资产的所有权是否转移。

表2:REITs分类(按投资方式)

权益型REITs拥有并经营收益型不动产,同时提供物业管理服务,投资者的收益来自租金和资产的增值,是REITs的主导类型。抵押型REITs是直接向不动产所有者或开发商提供抵押信贷,或者通过购买抵押贷款支持证券间接提供融资,其主要收入来源为贷款利息收入。混合型REITs则为上述两种类型的混合,既拥有物业的产权,同时也投资于抵押贷款,投资者的收益来自租金和资产的增值,也有贷款利息收入。

3)根据资金募集方式不同,REITs可以分为公募和私募两种,主要区别在于募集对象不同。

表3:REITs分类(按资金募集方式)

公募REITs是指以公开发行的方式向社会公众投资者筹集资金的REITs,发行时需要经过监管机构的审批,通常可以上市交易,流动性较高且规模较大。私募REITs是指以非公开方式向特定投资者募集资金,发行程序更为简单,但对于投资者人数有一定限制,并且由于其不上市交易,流动性较弱且规模有限。

4)根据基金运作方式不同,可以分为封闭型REITs和开放型REITs,区别在于是否存在封闭期。

表4:REITs分类(按基金运作方式)

在存续期内封闭型REITs份额不变,而开放型REITs可以随时追加或赎回份额,灵活度较高。

未完待续,《REITs的发展和展望系列》将分为5个部分持续进行发布,欢迎持续关注。